本地新闻 >

正文

图片来自“pexels”

2月7日,中国汽车流通协会召开了线上月度形势分析会,发布了2020年1月汽车经销商库存预警指数、汽车消费指数、及2019年12月中国二手车交易等汽车流通数据。

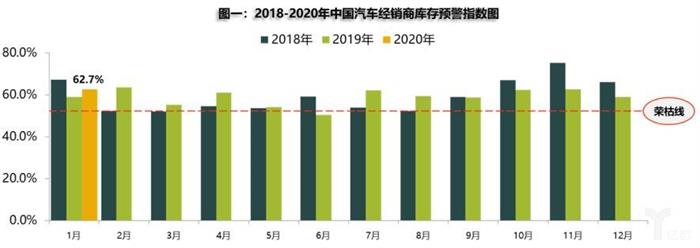

2020年1月,汽车经销商库存预警指数为62.7%,环比上升6.3个百分点,同比上升6.5个百分点,库存预警指数位于警戒线之上;汽车消费指数为27.5,预计2月份销量较1月份大幅下降。

中国汽车流通协会表示,由于春节假期,1月车市进入传统淡季。受春节回乡返城高峰影响,客流下降,市场需求减少,加上12月营销活动透支市场,大部分消费者外出旅游或探亲,部分居民节后购车放缓,新车成交量进一步下降。尽管1月下旬新冠肺炎疫情爆发,但正处于春节假期,是汽车销售真空期,对1月整体汽车销售影响有限。

此外,据中国汽车流通协会分析,2020年初的汽车消费市场仍不明朗。长期来看,疫情必然影响宏观经济,短期内受疫情影响,各地区推迟复工,企业工厂停产停工,居民可支配收入下降,汽车消费需求受到一定程度的抑制,汽车行业生产销售也承受较大压力。2020年2月,工作日减少,经销商营业时间推迟,消费者会减少户外活动,进店看车购车需求或将推迟。

此外,中国汽车流通协会建议,经销商在疫情期间应将阻断疫情传播放在第一位,加大线上网络营销的力度,做好销售服务场所消毒和工作人员的防护。在服务过程中,经销商应严格执行疫情防护的相关流程和规范,保障消费者的安全。同时,做好资金管理,控制成本费用,降低经营风险。

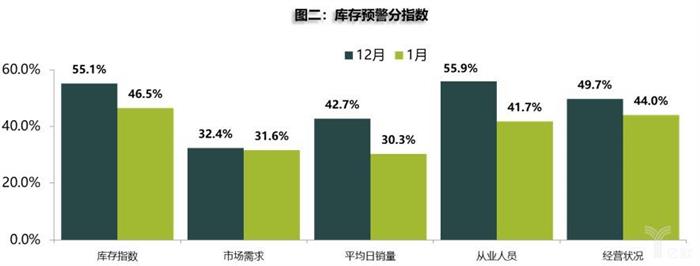

从分指数情况看:1月库存指数、市场需求指数、平均日销量指数、从业人员指数、经营状况指数环比下降。

从区域指数情况看:1月份全国总指数为62.7%,北区指数为64.7%,东区指数为68.3%,南区指数为54.9%,西区指数为54.0%。

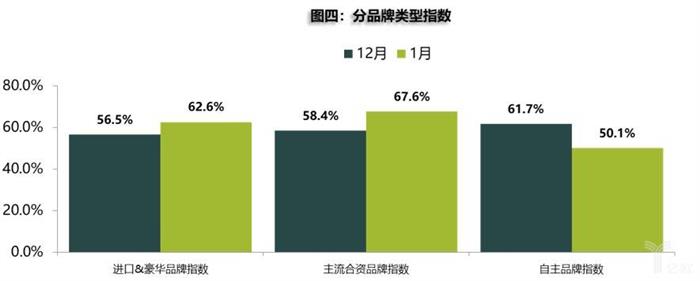

从分品牌类型指数看:2020年1月进口&豪华品牌指数、主流合资品牌指数较上月上升,自主品牌指数较上月下降。

节后,中国汽车流通协会组织关于疫情影响的快速调查显示,由于大部分省份延期开工,疫情对2月份市场影响较大,经销商普遍认为2月份销量同比下滑50%以上,环比下滑幅度更多。如果2月10日大部分省份开工时间不再后延,预计1-2月份汽车销量累计同比下滑20%左右。

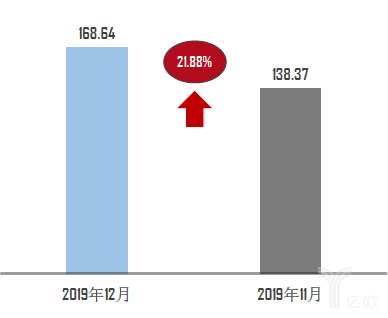

2019年12月,全国二手车市场交易量168.64万辆,交易量环比增长21.88%,创单月交易量历史新高。其中乘用车方面,基本型乘用车共交易98.19万辆,环比增长23.29%;SUV共交易19.51万辆,环比增长23.43%,MPV共交易10.59万辆,环比增长19.67%,交叉型乘用车共交易4.50万辆,环比增长18.69%。在商用车方面,客车13.84万辆,环比增长18.62%;载货车13.73万辆,环比增长19.63%。

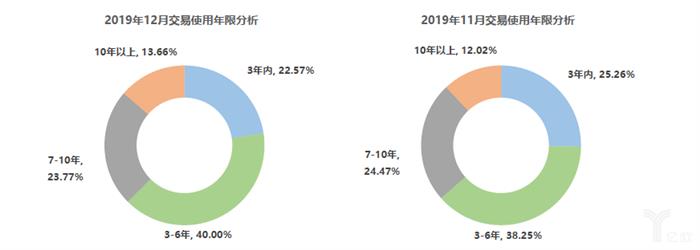

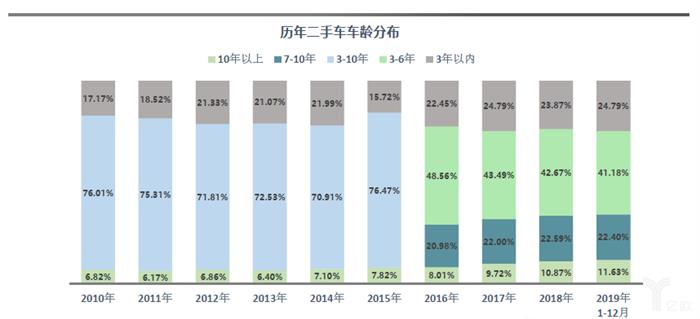

从使用年限上看,12月,二手车使用年限在3-6年的交易量最多,占比为40.00%,与11月份相比增长1.75个百分点;使用年限在3年内占比为22.57%,下降2.69个百分点;车龄在7-10年内占比为23.77%,下降0.7个百分点;车龄10年以上占比为13.66%,增长1.64个百分点。

在交易价格方面,12月,二手车交易价格区间在3万元以下的车辆市场占比最大,为33.12%,环比下降0.05%;30万元以上价格区间的二手车交易市场占比最小,为2.49%,环比下降0.03%;12月份,除5-8万、8-12万、12-15万、15-30万以上价格区间的二手车交易量环比有所增长以外,其他价格区间交易量环比均有下降。

在交易区域分布方面,12月,二手乘用车交易均价前五名的省份是,北京、辽宁、浙江、江苏、广东。其中北京交易均价最高,为10.48万元。二手乘用车交易均价最低的五个省份是,湖南、四川、宁夏、新疆、内蒙古。其中内蒙古的均价最低,为2.08万元。

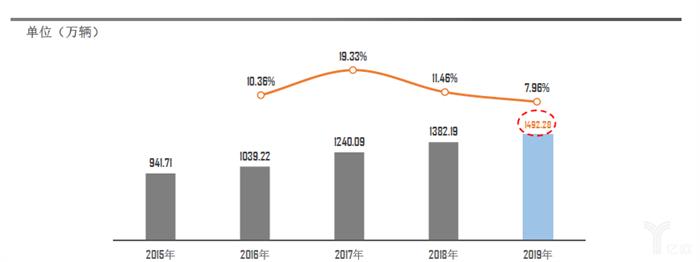

2019年,全国二手车累计交易量为1492.28万辆,同比增长7.96%,增速回落。

2019年,全国二手车累计交易金额为9356.86亿元,同比增长8.76%。

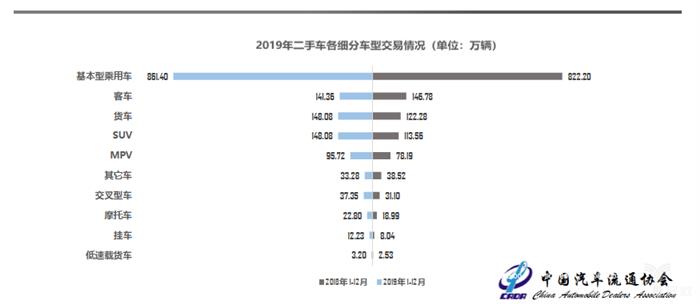

2019年全年,基本型乘用车共交易861.4万辆,同比增长4.77%;客车141.36万辆,同比下降3.69%;载货车136.86万辆,同比增长11.93%;SUV 148.08万辆,同比增长30.40%;MPV 95.72万辆,同比增长22.41%;交叉型乘用车37.35万辆,同比增长20.09%。SUV、MPV、交叉型乘用车增速明显,同比增长超过20%。

在二手车车龄分布方面,2019年使用年限在3-6年的二手车交易量最多,占比为41.18%。其次是3年内的,占比为24.79%;7-10年的占比为22.40%,10年以上的占比为11.63%。

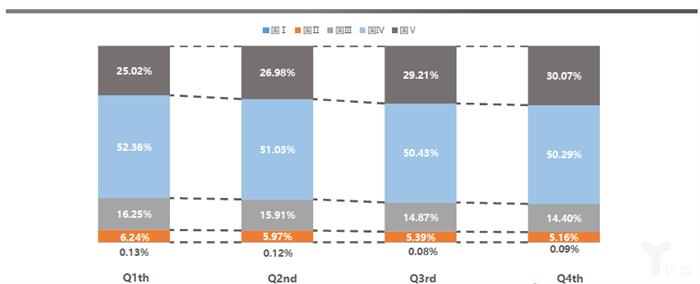

从排放情况来看,2019年四季度,二手乘用车国四排放占比最多为50.29%,环比下降0.15%。其次是国五排放占比为30.07%,环比增长0.86%,国二、国三排放占比分别为5.16%、和14.40%,环比分别下降0.24%和0.48%。国一排放占比为0.09%,环比增长0.01%。

2019年,二手乘用车销量以国四排放标准为主,平均占比50.80%。其次是国五排放标准,平均占比28.34%,国三、国二排放标准车辆平均占比分别为15.18%和5.58%。国一排放的车辆占比仅为0.10%。

从2019年二手车销量城市占比分布情况来看,一线城市占比12.77%,较去年下降0.56%;二线城市占比41.98%,较去年下降0.54%;三线城市占比18.30%,较去年下降0.01%;四线城市占比16.39%,较去年增长0.07%;五线城市占比10.57%,较去年增长1.03%。2019年,与去年相比,四线城市和五线城市的二手车交易量占比小幅增长,一二线城市的占比有所下降。

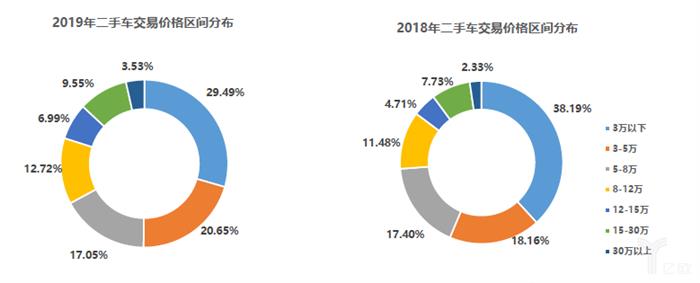

同比二手车价格区间分布:3万元及以下价格区间的车辆下降8.70%,3-5万区间的增长2.49%,5-8万区间的下降0.35%,8-12万区间的增长1.24%,12-15万区间的增长2.28%,15-30万区间的增长1.82%,30万区间以上的增长1.20%。与历史同期相比,3万元价格区间的车型下降较为明显,3-5万区间增幅最大。

2月7日,中国汽车流通协会发布最新一期“汽车消费指数”显示,2020年1月汽车消费指数为27.5,预计2月份销量较1月份大幅下降。2月份,受疫情影响,各行业推迟复工,经销商工作日较短,消费者减少户外活动,整个汽车市场较为低迷。

从构成汽车消费指数的分指数来看,2020年1月份需求分指数为19.0,较上月下降,预计2月份消费者购车需求会有大幅下降。

2020年1月入店分指数为19.9,预计消费者在2月入店看车意愿降低。

2020年1月购买指数为23.7,预计2月份消费者实际购买意愿降低。

2019年12月全口径乘用车销售247.2万辆,环比上升34.0%。2019年累计全年销量2166.2万辆,其中进口高端品牌总计销售314.2万辆,主流合资和自主品牌销量分别为1096.8万和755.2万辆。分城市等级看,二三级城市销量占比较大,其中二级城市销量占比最多为28.5%,销量为617万辆;三级城市销量占比26.1%,销量为565万辆。

另外,在会议上,中国汽车流通协会还发布了“中国汽车消费者口碑指数”及《2020年1月“汽车售后服务口碑指数”报告》(以下简称《报告》)。中国汽车消费者口碑指数(ACMI)由“汽车销售服务口碑指数”“汽车售后服务口碑指数”“汽车金融消费口碑指数”等多个指数组成。自2020年1月起,将进行月度发布。

《报告》显示,受疫情和农历新年的影响,2020年1月汽车售后服务质量环比2019年12月得分有所下降。但是,较2019年同期得分略有提升。