导购评测 >

正文

6月12日,中汽协发布了5月份车市数据,从当月产销数据完成情况看,行业产销整体下降的趋势没有有效缓解,乘用车仍处于低迷态势,新能源市场增速回落。主要原因:一方面消费动能没有得到有效提升;另一方面国六实施的地域突发政策,生产企业加强去库存力度,减轻终端市场压力,但也难抵销量下跌。

车市下滑趋势并未缓解

据中汽协数据显示,5月份中国汽车产销量分别完成184.8万辆和191.3万辆,比上年同期分别下降21.2%和16.4%,同比降幅进一步扩大。

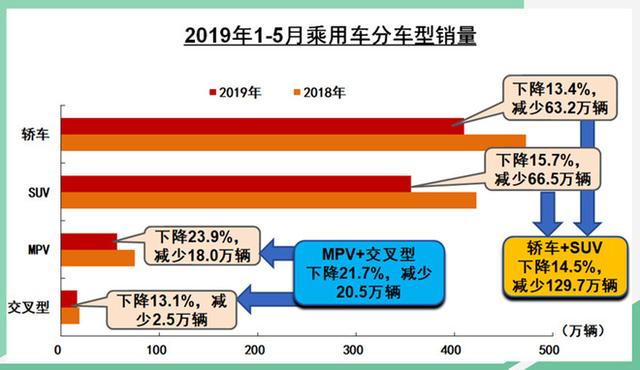

而乘用车市场产销量降幅仍大于整体市场,产销量分别为149.1万辆和156.1万辆,同比下降23.7%和17.4%,但从销量环比来看,降幅收窄为0.9%。从乘用车各细分市场来看,轿车销量同比下滑13.4%,SUV销量同比下滑15.7%,MPV销量下滑23.9%,交叉型乘用车销量下滑13.1%,不可忽视的是,车市目前依旧处于需求均衡性低迷的状态。

中汽协5月份车市表现分析称,受宏观经济下行压力,部分地区国六排放标准提前实施等因素影响,汽车产销仍处于低位运行,主要表现在市场消费乏力,消费信心不足,观望情绪明显等。

新能源增速回落至1.8%

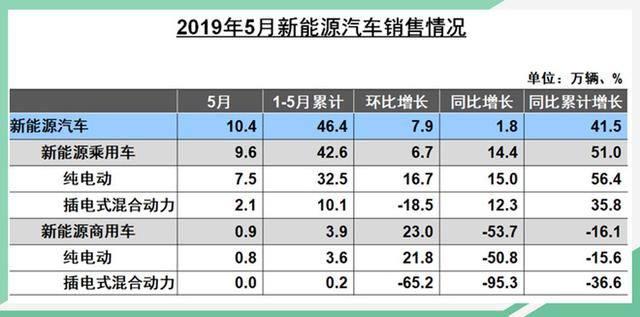

新的补贴政策将于6月26日正式实施,在此之前各大新能源制造商已经进入冲量促销阶段,但从数据上来,新能源似乎也进入增量疲惫期。5月份,新能源汽车产销分别完成11.2万辆和10.4万辆,比上年同期分别增长16.9%和1.8%,增长幅度大幅收窄。

其中,纯电动汽车产销分别完成9.4万辆和8.3万辆,比上年同期分别增长21.7%和1.4%;插电式混合动力汽车生产完成1.8万辆,比上年同期下降4.2%,销售完成2.1万辆,比上年同期增长2.2%;燃料电池汽车产销分别完成316辆和315辆,比上年同期分别增长104.3倍和8.0倍。

中国品牌市场份额下降,日、美系增长

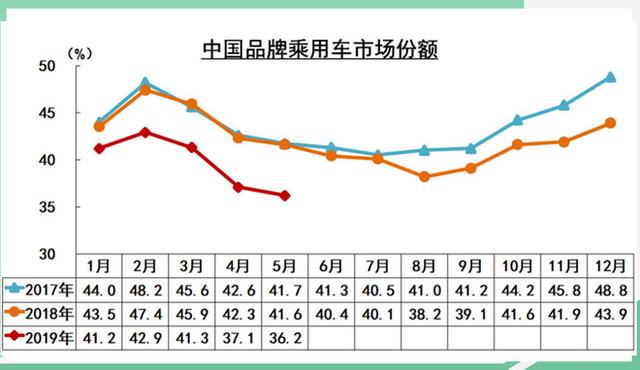

中国品牌乘用车共销售56.46万辆,同比下降28.11%,占乘用车销售总量的36.17%,占有率比上月下降0.96个百分点,比上年同期下降5.4个百分点。

德系、日系、美系、韩系和法系乘用车分别销售38.27万辆、37.20万辆、15.62万辆、5.98万辆和0.98万辆,分别占乘用车销售总量的24.51%、23.83%、10.01%、3.83%和0.63%。与上月相比,日系和美系销量小幅增长,其他外国品牌有所下降,韩系降幅更为明显。

综上所述,目前整体市场所呈现出的特点为:汽车产销降幅有所扩大;乘用车降幅仍大于车市整体表现;新能源汽车同比增速回落;中国品牌乘用车市场份额下降;前十企业销量同比下降;重点企业经济效益增速低于同期等现象。但中汽协依旧表达了对下半年车市的乐观态度,随着符合国六标准的车型不断增加,以及减税降费等一系列政策措施效果的持续显现,特别是6月初国家发展改革委、生态环境部、商务部联合公布《关于印发<推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)>的通知》,为乘用车市场带来相对积极的作用,新能源汽车产销也将会继续保持较快增长。