在任何一个市场中,有增速也会有失速。而具体到中国车市身上,显然“失速”被提及的越来越多了。

上个月的汽车销售数据让大家看到了各大车企正面临全面下滑的窘境,而新能源市场也无法“独善其身”。表面上逆整体车市上扬的节奏,并不能掩盖其环比增速已为负值的事实。

那么,新能源汽车市场是否真的已经失速?背后的原因有哪些?厂家与经销商的日子过得怎么样?……

我带着许多问题与中海同创董事长李金勇进行了交流,他给了我诸多启发。

这位已经在汽车市场摸爬滚打了23年的老兵,有着自己独特的观察角度与见解。李金勇从上世纪九十年代投身汽车行业,一直致力于汽车的销售与推广工作,历任庞大集团董事、总经理、斯巴鲁汽车(中国)有限公司董事、副总经理等职务。2015年,李金勇带着不舍挥别庞大集团,开始重新审视自己的职业发展规划。对市场分析后,重新找准定位,李金勇认为传统汽车行业已是夕阳产业,于是毅然选择进入新能源汽车领域,于2016年成立了中海同创新能源汽车销售有限公司。

不论聊燃油车还是新能源汽车,市场走势还是未来前景,李金勇都能条理清晰地娓娓道来。对行业数据的积累给了他做分析的基础,23年的经验与沉淀给了他判断形势的底气。无论作为一名上市公司总裁还是创业者,他其实一直都在汽车市场的最前线。

关于今年新能源市场的情况,他给出了与第一电动相同的判断:并不乐观。

“吃老本儿”的年尾效应将一去不复返

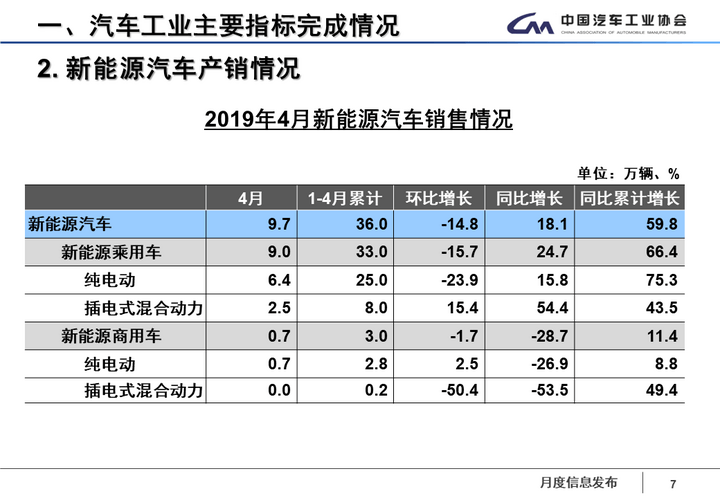

第一电动:4月的数据已经出来了,您认为新能源销量怎么样?

李金勇:整体来看,4月份的数据还是比较差的。我们分析有几个原因:第一,4月份是传统的淡季;第二,受到国六排放的冲击是非常严重的。因为很多地区都要导入国六,国五的就上不了牌,现在国五的车在清库存,有的便宜两三万块钱,如果十几万的车要便宜两三万,就在性价比上比新能源车更好。

虽然从历年1-4月份的数据来看,好像今年1-4月还比较好,增量还比较高,但是因为每年的前低后高是虚假的,有一个年底的集中上牌带来的前一个季度或者前半年在消化上年的带牌车。其实2018年的销量应该把11月、12月的销量减掉,为什么减掉呢?去年年底4、5万的补贴,上牌上了一大堆,很多“虚假”销量就是在今年上半年消化的,也导致定价、策略都乱七八糟。而今年即使再退坡,退得也没那么大,没有人去上牌了,年尾效应肯定会越来越淡,未来应该全年不会出现这样的状态了。

第一电动:目前车市已经整体下行,您觉得当前新能源汽车市场可不可以说已经失速了?

李金勇:失速我觉得还谈不上,但是肯定是出问题了。问题出在哪儿呢?就是补贴降低之后,其他政策还没有接上来。

首先补贴拉动了新能源汽车市场,拉动了整个产业的规模化,但是国家的补贴政策相对滞后,从销量上看是低于市场预判的,所以国家在降低补贴。降低之后,有利于新能源汽车的市场化运作,但是又太快了,成本的下降还没有达到一定程度,就等于补贴的降低远远大于了成本的降低。其次,双积分政策又没有接上来。燃油消耗积分已经执行了,新能源积分从今年按照10%的比例开始执行。这样等于积分的供应量大于需求量,所以积分有点不值钱。从积分设计上,我听说应该是一个积分3000-5000元的规划,但是现在1000元都没有超,所以积分还是有些问题的。我觉得2019年燃油消耗积分,负积分企业会更多,负积分的数会更大,积分体现出价值需要一个滞后性。另外,部分企业又调整了价格,本来新能源车大家接受度还比较低、销量占比也比较低,再一涨价,它跟燃油车的性价比就没法比,所以2019年新能源车有一个下滑我觉得也还是很正常的。

企业调完价,消费者不买单的时候,量就卖不出来,量卖不出来的时候渠道就没法维护,一百家、二百家经销商,卖不出量来,个别车型只卖几台,这个肯定是出问题了。比如说某新能源汽车品牌4月份全国卖了不到150台,那经销商怎么活呢?必须有一定的量的支撑经销商才能活下去,经销商活不了就退出了,你的销量就更低。所以我觉得这是市场化的进展,如果你涨价就卖不动,卖不动就出不来量,出不来量,整个渠道就是崩塌的,崩塌之后你就更没量。所以现在来讲,这些企业要考虑好你是否需要新能源一定要赚钱。很多企业说必须新能源也要赚钱,在国家补贴那个时代它是赚钱的,突然不赚钱我怎么能接受呢?其实它必须要接受不赚钱,起码来养它的燃油车,把燃油车的负积分冲掉,你想赚钱最后结果整个产业你只能买别人的积分了。

第一电动:双积分的作用会很大吗?您怎么看双积分在新能源汽车发展中的作用?

李金勇:双积分制度的落地将有力推动新能源汽车的发展,而且会好于国家财政的直接补贴。我判断2019年底或2020年初,双积分的作用就会显现出来。我们看到近期国家工信部公布了2018年乘用车企业平均燃料消耗积分情况,数据显示,通用五菱汽车在2018年成为了负积分较大的企业,2016年2017年虽然没有出现负积分,但平均燃油消耗下降幅度不大,而2018年在2017年的水平上不降反升,说明依靠发动机技术降低燃油消耗的空间不大,而2019年,2020年还要调整目标值,假设还是150万辆的产量的话,预计将分别产生105万和180万的负积分,再加上新能源生产积分12万和18万,将使通用五菱产生120万和198万的负积分,企业要么花钱购买积分,要么要分别生产30万和近50万辆的新能源汽车。这就是双积分制度带来的燃油车企业成本上升和对新能源企业补贴成本的结果。

有战略眼光的新能源车企,抓住机会阶段性的采取战略亏损,之后通过双积分交易实现补亏,就能占领市场,在别人艰难的时候挺过来,创出品牌。

数据由受访人提供

第一电动:乘用车销量可能会比去年整体有增长吗?

李金勇:我认为不会增长,能保持去年水平都不错。按目前的政策和今年双积分并没有特别明显的压力状态下,我认为今年能保持住去年的100多万辆的乘用车或者是纯电动保持到70多万辆已经是非常乐观的一个说法,不乐观的说法是要下滑的。别看1-4月份比去年增长,是因为今年的政策变动是在3月底变动的,所以1-3月份有些胆大的厂家就生产了,以前年度1-3月份是不生产的,这是有变化的。我来判断今年的市场的话,2019年能持平是不错的,不会像有些人说的150万辆增长,不可能。说150万辆增长的就是没有好好研究整个新能源市场状态,认为上半年1-4月份还在增长,增长幅度很高,下半年也是这个趋势的话,那就多了,但是我不那么看。

市场拐点7、8月到来,企业要接受新能源短期不赚钱的战略策略

第一电动:2019年也会死掉一批经销商?

李金勇:会。其实2018年、2017年都在死,2019年特别明显。随着经销商的退出,造车企业2019年也面临大考。

第一电动:今年经销商退出的数量会比以前更多?

李金勇:今年会有更多的经销商退出。经历了国家和地方高补贴带来的好处,汽车主机厂的惯性思维很难很快转变,前两年高补贴时代它是赚钱的,一台车赚几万块钱,现在从这个时代突然赚少了都难受,别说不赚钱呢。实际上从整个产业来讲,新能源是可以不赚钱的,因为积分未来是有价值的,或者说打平,都对它现在的燃油车企业有贡献,我们深度研究新能源之后看得非常清晰。但是很多企业自己都独立算帐,一独立测算,新能源事业部必须得有盈利,不能亏损,这样的话,整个测算就不是按照市场化这个车应该卖多少钱、消费者能够接受的程度了。比如一个A00级的小车能卖多少钱?今年卖不好是因为什么?就是价格调整的因素和去年的上牌车对于整个市场的冲击比较大,其实需求还是有,人的消费接受度也在不断提升。

第一电动:补贴过渡期马上要结束了,7月份之后是不是也有一批车企会考虑涨价?

李金勇:肯定会有涨的,涨了也没人买,就卖不动。4月份有些企业就已经调了价格,但卖不动还得降。

第一电动:那什么时候能降呢?

李金勇:今年的市场即使降也就是回到以前的价格,不可能再降了,成本接受不了。对于消费者来讲,我觉得现在是买车的好时机。北京的消费者完全可以在6月底之前买了,其他地方的话,可以等一等,观望不是不可以,反正没有牌照限制,大不了不买新能源。五六万、六七万买燃油车的话,太多选择了。

第一电动:市场拐点会在七八月之间到来吗?

李金勇:我觉得会,为什么会呢?因为主机厂如果老是卖不动的话,一定会调整战略的。每年下半年都是新能源发力的半年,如果上半年没发力,下半年还不发力,一年就废了。但是这个拐点基本上还是要走市场化,也就是说你的产品是不是市场化的,你的性价比是不是市场化的,我觉得这是非常关键的,而不是采用成本定价法。汽车产业是一个边际成本非常重要的产业,量大了,成本就降下来了,量越小成本越高。你若按照1万台测算成本,要是卖2万台就能赚钱,但结果只卖2000台的话,你的成本就非常高了。还有一些主机厂的想法则是:我是上市公司,不能亏损。我觉得这个也是非市场化的说法,上市公司也要市场化,不能说你想挣钱、想定什么价格,就能卖得出去的。

所以我觉得所谓市场化,重要的一方面是政策倒逼的市场化,放弃补贴或补贴没那么多了,它就要做产品战略的调整。比如去年,大家普遍把车型续航定到300公里、350公里、400公里,续航越高拿的补贴越高。而今年你会发现,251公里、300公里、350公里,其实拿的补贴是一样的,就是200-400公里之间的档是一样的补贴。这意味着什么呢?我认为这就会产生两种趋势:一个就是251公里的车会越来越多,另一个则是有人放弃补贴,把车做到200公里左右,就生产5万元左右、很便宜的“国民神车”。

从产品战略来讲,目前有些造车新势力做了很多20多万、30多万的车,我不知道要卖给谁。

(未完待续)

来源:第一电动网

作者:马金桥

免责声明