2018年车市负增长的余波似乎让各大车企在2019年都如履薄冰,对于传统车企来说更是有深切的体会。

2018年新能源汽车产销量均超125万辆,同比增长60%,是2018年车市下滑大背景下的一大亮点。造车新势力有望在2019年乘胜追击,继续扩大市场。

只是,突然而来的传统车企官降潮,以及退坡幅度达到50%的2019年度新能源汽车补贴政策出台,让整个造车新势力队伍面临进退两难,甚至于生死存亡的时刻。

传统车企集体官降

在汽车下乡、制造业增值税税率下调的掩护下,不管是跨国车企还是自主品牌开始了全新一轮名正言顺的集体官降。

最新13%的增值税税率新政策在4月1日起正式实施,在此之前,部分车企已经开始提前下调官方指导价格。

3月,奔驰、宝马、奥迪、雷克萨斯、捷豹路虎、沃尔沃、林肯等一系列豪华品牌都纷纷下调车型价格。

随后,一汽-大众、上汽大众、上汽乘用车同样跟随,而广汽传祺、吉利也通过各种官方优惠实现了同样的效果。紧接着上汽通用、广汽丰田和广汽本田也同样发布了优惠措施。

这意味着官降已经或将继续成为2019年各大车企其中一个扩大销量的常态方法。

似乎这一场降价就是从特斯拉开始的。

特斯拉几次震惊市场的降价,我们可以理解为关税的下调、规模化带来的效益提升,更多的是一场Model3和Model Y的免费广告。

早早就已经国产的豪华车企奥迪、奔驰、宝马近几年来都通过入门级车型在进行市场下探,扩大市场占有率。

后来者的沃尔沃、捷豹路虎、凯迪拉克、林肯等等车企,同样尝到了国产化带来的规模化甜头。

虽说特斯拉原本与它们井水不犯河水,但是当Model3一经规模化后便占据了美国豪华汽车销量第一位置之后,在最为重要的中国市场,Model3三月份已经开始正式交付,紧接着上海工厂将很快在年底投产价格更低的标准续航版本Model3。

如果说特斯拉疯狂降价,BBA等豪华车企跟随降价仅仅个别车企之间的竞争,那么大众、吉利等车企降价就足以影响整个汽车市场。

跨国车企和自主品牌罕有的同步进行价格下调,是跟随政策调整,更是为了应对车市寒冬,为了应对更激烈的市场。在品牌和新车效应不足以改变市场的情况下,价格往往就是个重要的武器。

在这个过程中,造车新势力却承受着整个市场最大的压力。

新能源汽车补贴退坡

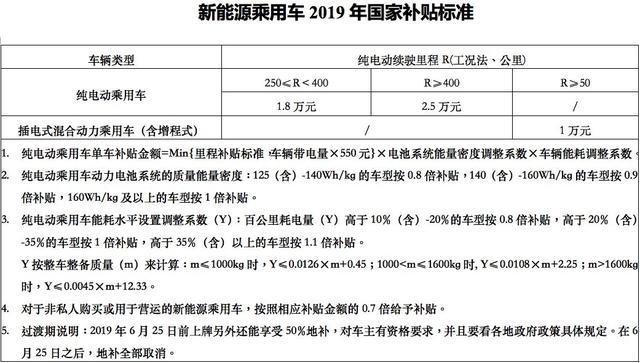

在预期之内的2019年新能源汽车补贴政策终于公布,整体补贴金额比2018年正常下降50%,提升了补贴技术门槛,取消了地补。

补贴新政,虽然设立了为期三个月到6月25日的过渡期,但是无法达到2019年技术要求的车辆只能获得18年标准0.1倍的补贴,补贴减少90%,即使是少量能达到19年技术要求的,也只能按照18年标准0.6倍补贴,补贴减少40%。

举个例子,蔚来ES8按照2018年补贴政策,合计享受最高6.75万元的补贴,而按照2019年新补贴政策,在6月25日前的过渡期,补贴合计为4.05万,过渡期结束后补贴仅有1.15万,相差5.6万,相当于一台国产小轿车的价格。

再举个例子,威马EX5400按照2018年补贴政策,合计享受最高8.25万元的补贴,而按照2019年新补贴政策,在6月25日前的过渡期,补贴合计为4.95万,过渡期结束后补贴仅为2.5万,差额为5.75万。

现在在售的纯电动汽车有一大部分未能达到19年补贴政策的最高技术要求,再加上过渡期后相当于国补50%的地补也将取消,也就是说2018年上市的在售车辆在2019年新政之下,补贴几乎可以忽略不计。

各大车企在进行限期保价活动,但是补贴金额的核算是以上牌时间来计算的,更别说这其中的地补金额每个城市的要求和政策还有不同,比如所在城市是否直接取消地补,对购车者也有当地社保、居住证之类的要求。

上汽荣威、比亚迪、广汽新能源等传统车企宣布其新能源汽车车价不受新政影响,在补贴新政过渡期内同样对汽车实施保价政策。

当然,背靠传统燃油车共线生产、共用供应链的规模化效益,它们在车辆定价上拥有更大的灵活性,但是在新政之下,这样从来都没有宣扬的优势将让造车新势力感到巨大的震撼。

最新,比亚迪在2019年春季新品发发布会上,以唐EV为首,比亚迪旗下燃油、DM、EV纯电三大矩阵,共计九款王朝系列新车正式发布。

如果说在电动汽车领域有哪一家可以做到成本最优化,比亚迪肯定是其中位置排得靠前的企业之一。

一个车型三个动力版本,动力系统自给自足,这都让比亚迪掌握了新能源汽车的话语权。

受新政影响最大就是刚刚起步,规模体量还相当弱小的造车新势力。新能源汽车补贴政策再也无法为其规模化道路站台,最终只能靠车企自身来实现。

当然,新政出台,补贴减少原本就是预期之内的事情,车企肯定已经早有对策。

现下不管是传统车企的维持原价,还是造车新势力的保价活动,权当作是车企对现款汽车的促销手法。

毕竟最早的蔚来ES8是2017年年底就已经上市的车型,威马EX5也是2018年4月的车。按照传统燃油车的模式,这些车型已经到了增配降价或者改款的时间。

在日新月异的新能源汽车时代,这样的更新速度只会更快而不会变慢,起码在动力电池的续航上面就应该有所更新,而这也是补贴变化的关键点。

造车新势力进退两难

在面临三重夹击的情况下,各个造车新势力在过渡期加紧出台保价政策,最大程度获取政策红利。

除了小鹏在2月份就已经涨价之外,蔚来、威马等车企并没有进行涨价行为,相信在过渡期过后,涨价的可能性也不大。

诚然,蔚来ES8的高端定位,类似于特斯拉的Model X,用户群价格敏感度较低,同时也为后续蔚来版本Model3奠定了一定的基础。

只是今年年底蔚来推出的车型是一款叫做ET7的纯电动轿车,相信定位会跟Model S类似,也就是说蔚来距离可能实现特斯拉类同的规模化也是2020年之后的事情了。

相反,小鹏和威马承受的压力会更大一些,毕竟10万元级别的车型,用户群体的价格敏度非常高,补贴在售价中的占比相对较高。如果补贴减少,车企涨价,销量将不可避免会受到严重的影响,市场竞争就摆在面前。

究竟是咬紧牙关,维持原价并尽快通过规模化来降低运营成本,还是财务报表要紧,通过涨价来维持应有的利润?这个问题有不同的答案。

在竞争日渐白日化的2019年新能源车市,通过入门级车型扩大销量,通过高配车型来维持利润,这个已经是被特斯拉验证过的成熟和成功案例。

特斯拉规模化的示范效应

特斯拉在走向规模化车企的过程中,Model3是其中最为重要的车型。Model3在成为美国2018年豪华汽车销量第一的车型之后,正在源源不断地运往欧洲和中国等海外地区。

随着量产和交付速度的加快,特斯拉的规模将会进一步增大。前期欧洲和中国交付的中高端版本将有望增强特斯拉的盈利能力,为标准续航的低价版本车型创造更大的空间,从而进一步扩大产销规模。

特斯拉连续几次密集的降价似乎是一场预谋已久的事情,在这之后宣布继续裁员和关闭门店,以最大限度降低运营成本。

特斯拉的降价更像是一次主动的市场进攻行为,主动通过降价来进一步扩大市场占有率,目标当然就是实现2019年的年度盈利。如果能够实现,这将是特斯拉的一个重要里程碑,对于电动车企来说也将是一个激动人心的时刻。

特斯拉在2019年有着以往无法比拟的雄心壮志:2019年产量将达到50万辆,交付40万辆,要知道2018年交付量不足25万辆,相当于是再造一个特斯拉。

规模化,这是汽车产业一个必须突破的天花板。市场占有率是一方面,但规模化带来的成本效益更是车企面向未来的成功关键之一。

特斯拉的光环让它在一段时间内将获得增长的机会,而传统燃油汽车市场中跨国车企和自主品牌的规模化体量让其拥有抵御价格风险的能力。

补贴的政策下滑,传统车企直接的竞争,造车新势力在2019年将面临生死存亡、进退两难的局面。

如果20万元级别的Model3来到中国,那样的场面或许会更加令人感到后怕。

在新能源汽车这个全新的市场,谁知道特斯拉后续还会带来什么样的挑战和惊喜?

为了应对这个快速变化的市场,不管是车型的设计、制造和销售都要更具前瞻性,以应对所有现实可能的变化,其中电动汽车最为关键的当然就是续航里程和自动驾驶。

到2020年,补贴或许将可以忽略不计,但是“双积分”政策,更加普及的充电桩,更快速的充电速度,都有望为新能源汽车带来持续的发展动力。

只是,所有车企几乎在2019年开始便全面参战新能源汽车市场,在续航里程和自动驾驶之外,产品布局也是需要细细思量的内容。在私人市场之外,商业运营市场和公共市场或许将是新能源车企的第一桶金,而纯电动轿车绝对是其中最为重要的车型。

一辆品质优异的汽车,一套优质的服务这些都是基础中的基础,要说出哪个车型在小参数的一点点超越,似乎意义不大。

更为重要的,车企的领军人物不应当满足于参加各种各种的商业峰会,而是应该更加贴近用户,为产品站台,为企业理念站台,这在一定程度上或将成为企业成功或者失败的关键因素。

免责声明