行情 >

正文

当市场下滑已成为定局时,谁能抢先一步吸引消费者,谁就有可能获取更多的市场份额。而降价,则是吸引消费者最简单也最有效的方式。

2月底3月初,当对抗疫情的战斗行进至陆续恢复生产生活秩序的阶段时,中国汽车市场的价格大战,也开始硝烟弥漫。

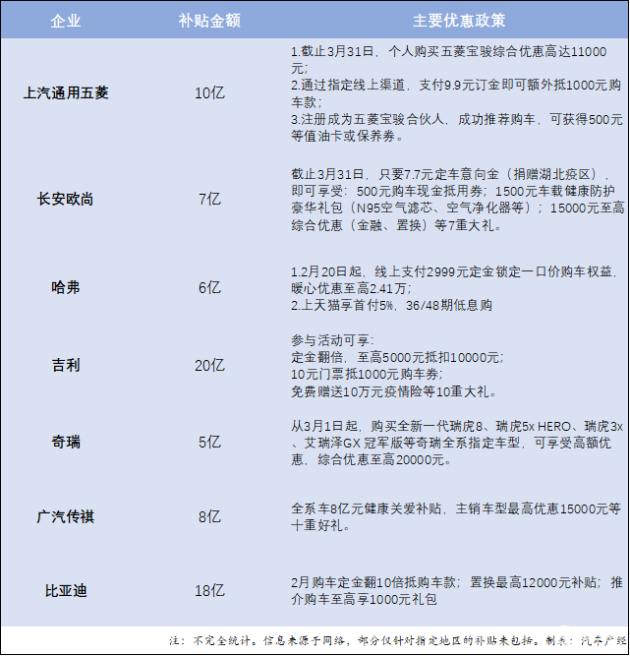

2月25日,上汽通用五菱官方发布消息称,即日起推出“上班通勤安全出行五菱宝骏补贴10亿”的购车补贴活动。该活动面向所有购买五菱宝骏的个人用户,综合优惠达11000元。

就在五菱发布优惠政策后的几天内,长安欧尚、奇瑞、长城、吉利、广汽传祺等也相继跟进, 5亿到20亿不等的补贴金额落到具体车型上,最高优惠幅度可以达到2.41万元。

在2018年-2019年的多轮价格战之后,中国汽车市场终端价格的水分已经基本被挤干。而在2020年开年,车企们依然“孤注一掷”大幅降价促销的背后,显然,“活下去”才是当务之急。

1自主品牌成降价主流 与2019年3月份增值税下调时,由豪华品牌率先掀起降价潮不同,此次疫情期间率先推出补贴政策的,大部分都是自主品牌。 而这些品牌率先打响价格战的背后,反映的正是自主品牌销售压力的增强。 2019年,自主品牌的市场份额跌破了40%的红线,38%的占比,一夜回到了2015年的水平。而进入2020年,这一形势也并没有好转。 乘联会数据显示,2020年1月,狭义乘用车销量同比下滑20.5%,而自主品牌的下滑幅度却高达29.4%,同时市场份额占比也进一步下滑至35.7%。吉利、上汽通用五菱、长城等的下滑幅度,均高于平均水平。 目前,自主品牌的产品高度聚焦于12万元以内的入门级车型。而此次不期而至的新冠疫情,在给整个汽车产业带来影响的同时,受打击最大的也是入门级车市。 一般而言,入门级车型,尤其是自主品牌的入门级车型,购车群体往往以中低收入群体为主。而此次受疫情影响较大的行业,如交通运输、餐饮、旅游、商场、影视等,正是这些群体就业人数最为集中的行业。由于就业和收入受到影响,对于这部分人而言,大件的汽车消费毫无疑问会被延迟甚至舍弃。

图片来源:乘联会

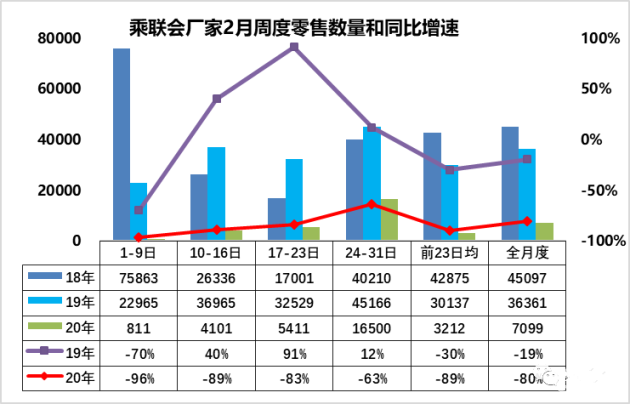

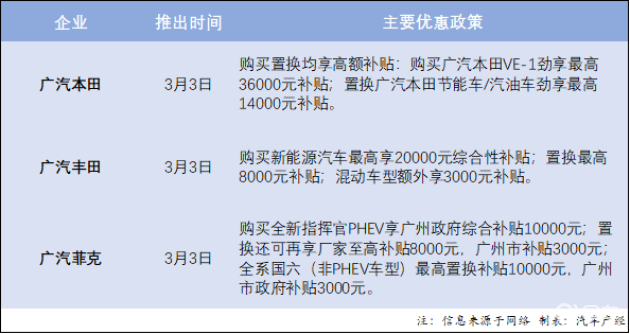

2或将有更多品牌跟进 对于自主品牌而言,之所以首先掀起降价补贴的风潮,无疑是明显感受到了危机。不过,合资品牌还未大面积降价,也并非意味着日子滋润。 从乘联会公布的2月份周度零售情况来看,当月汽车市场的销量同比下滑幅度高达80%,没有汽车品牌可以独善其身。 而疫情爆发之后,曾有媒体对有现实购车需求的消费者发起调查,结果显示,有近40%原计划购车人群担心疫情影响工作及收入,今年或将取消购车行动。此外,还有近10%的参与者表示,购车计划虽不会变,但购车成本会有所降低。 对于合资品牌而言,以降价补贴的形式抢占市场,或许只是时间早晚的问题。 3月3日,广州市人民政府发布《关于印发广州市坚决打赢新冠肺炎疫情防控阻击战努力实现全年经济社会发展目标任务若干措施的通知》,明确提出提振汽车消费,对新能源汽车和置换”国六“车型的消费者给予购车补贴。政策发布后,广汽集团旗下不少合资车企均发布了优惠补贴政策。 车企的这一做法一方面固然是为响应政府号召,而另一方面,则是为销量计。毕竟在车市低迷之时,通过补贴消费者以提振销量已有先例且成效显著。 以上汽乘用车为例。2019年4月,上汽乘用车曾豪掷30亿元现金红包用于支持旗下荣威和名爵品牌置换补贴。随着补贴的推出,上汽乘用车的销量开始止跌回升。特别是在2019年下半年,上汽乘用车连续6个月实现同比增长,销量累计涨幅达到5.45%。 虽然乘联会数据显示2月份全月乘用车零售销量同比下滑80%,但从周度来看,其下滑幅度处于不断收窄的趋势。而随着复工复产以及商业活动的有序开启,好转的情况也必将持续。 此次受疫情影响较为严重的主要是一、二线城市,而自主品牌的消费者主要集中在三线及以下城市,这些城市和地区的疫情解禁时间可能会早于一、二线城市,因此自主品牌此番降价补贴,也正好抓住了时机。 而当全国的生产生活完全恢复时,为弥补一季度的销量损失,抢占市场,或许也将有越来越多的车企推出降价补贴的政策。

图片来源:乘联会

3价格战为优胜劣汰按下加速键 不过,虽然在市场整体下滑时,尽可能多地抢占份额更切合实际,但这也就意味着企业需要作出取舍,毕竟在降价的同时,利润将不可避免地遭受损失。 以2019年上半年价格大战之后车企的市场份额与利润变动为例,吉利的净利润同比下滑39.89%,长城则同比下滑了42.72%。与此同时,两家企业的市场份额则分别上升至了6.5%和4.3%。 也正因降价之下,市场份额与利润难以两全,价格战也成了最常规也最为有效的“优胜劣汰”方式。 对于强势品牌而言,由于“家底儿”丰厚,相较于一时的利润,市场份额的提升才是其根本着眼之处。只要牺牲一时的利润扛过市场震荡调整,一旦车市转暖,前期靠降价抢占的市场份额便会带来更高的收益回报。 而对于弱势品牌而言,价格战只会使其进退维谷。如果不跟进降价,在品牌力本就不足的情况下参与竞争,只能陷入恶性循环,难以自拔。反之,如果“极具魄力”地接下挑战,在竞争中不惜“放血”、“割肉”,却又容易因实力不足,伤及自身骨髓,最终依然难免淘汰的厄运。 在2019年车市下滑的环境下,吉利、长城等强势自主品牌对市场份额的收割,已经使得众多中小车企出现巨亏,举步维艰。而2020年开年的这场疫情,对它们而言更是加速了“死亡”。 3月4日,海马汽车发布产销数据显示,其2月份产量为0,销量仅为134辆,同比下降92.88%。而此前的1月份,其产量虽有630辆,但事实上全部是代工小鹏G3的生产数据。 疫情发生以来,越来越多的中小车企似乎没有了声音与踪影,或许对它们来说,并不是拿出多少钱和物支援抗疫的事情,而是到底还能否活到“春暖花开”的时候。 而当如此艰难的处境,再叠加强势品牌开启价格战抢占市场份额时,这些已身处市场末端的品牌,或即将迎来压垮它们的最后一根稻草。

部分中小车企已经举步维艰